-

お電話でのお問い合わせ082-511-4562

- お問い合せ

事例紹介-はじめて決算賞与を支給できた!-

債務超過5千万からの脱却!

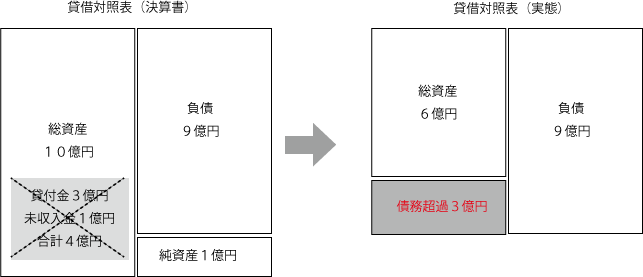

コンサルをスタートさせた時点の財務内容は以下の通り

総資産20億円

負債合計20.5億円

長期借入金12億円

純資産▲5千万円

売上18億円

減価償却5千万円

経常利益3千万円

5年間で自己資本比率50%という経営ビジョンを決め、その実現のために必要な利益を計算し、企業継続力強化計画を作成し、その沿ってさまざまな経営改善を続けた結果、経常利益は1.1億になり、純資産は5千万となり、初めての決算賞与も支給することができ、従業員も経営者も笑顔で決算を迎えることができた。

原 因

当時のメイン銀行が個人事業主から法人成を勧め、その際に資産は法人に、借入金は個人では返済できないから、法人で代位弁済することになりました。

一方、顧問税理士は、その代位弁済を安易に役員貸付金として処理、貸付金に対する認定利息(貸付金利息)を4%とした結果、3億円の貸付金と1億円の未収入金が発生してしまいました。つまり、「銀行のミスリード」と「税理士の不実な対応」そして「中小企業継続支援者の不在」が原因だったのです。

貢献内容

「経営改善計画書」(債務超過解消計画)を策定して、他銀行と交渉した結果、低利融資で返済期間15年で6億円を借り入れることができ、高金利の借入金を返済した結果、年間元本返済額▲1億1千万+年間利息▲1千2百万(合計:1.3億円)の財務改善により、3年間で債務超過を解消でき、正常金利調達(1%)が可能となました。

その間に事業承継も行い、粗利益の改善戦略で新造船投資を行いました。

なお、この支援先企業は日本経済新聞にも掲載されました。

一番の懸念であった貸付金と立替金の解消策として、生命保険※を活用し「役員退職金」を支給することで、債務超過の原因となっていた役員貸付金、未収入金を順次完済しています。